财务数据迁移中的会计政策变更衔接问题,需要在迁移过程中同步调整,确保迁移后的数据符合新会计政策的要求。若企业在数据迁移期间存在会计政策变更,如收入确认准则、固定资产折旧政策、减值准备计提方法等变更,需在迁移方案中明确变更内容及对财务数据的影响。迁移前,需在源系统中按照旧会计政策完成变更前会计期间的账务处理,然后对变更涉及的财务数据进行调整,如按照新收入准则重新确认收入金额,按照新折旧政策重新计算固定资产累计折旧。调整完成后,将调整后的财务数据及变更相关的明细记录一同迁移至目标系统。在目标系统中,需配置新的会计政策参数,如更新收入确认规则、折旧计算公式等,确保后续账务处理符合新政策要求。迁移完成后,需对变更涉及的财务数据进行专项校验,对比变更前后的数据差异,检查调整金额是否准确,新政策在目标系统中的应用是否正确,同时在财务报表中披露会计政策变更对财务数据的影响,确保财务信息的真实性和合规性。针对亿级体量的SQL数据迁移,可采用按表分区拆分数据,同时关闭源库非必要服务提升数据读取与传输效率。黑龙江工资管理系统数据迁移会计核算

财务数据迁移中应对大数据量的挑战,需要制定科学的迁移策略和技术方案,确保迁移工作高效推进。当迁移数据量达到数十万甚至数百万条记录时,若采用传统的单批次迁移方式,容易出现迁移时间过长、系统负载过高、数据丢失等问题。因此,可采用分批迁移的方式,将海量数据按照一定的规则拆分为多个批次,如按照会计期间、数据类型、业务部门等维度进行拆分,逐批次进行提取、转换、加载和校验,每完成一个批次的迁移就及时进行复盘,总结经验并优化后续批次的迁移流程。同时,优化迁移技术方案,采用数据压缩技术减少数据传输和存储的压力,利用并行处理技术提高数据提取、转换和加载的效率,例如通过多线程编程实现同时从源系统的多个数据表中提取数据。此外,在迁移前对源系统和目标系统的硬件设备进行检查和升级,确保服务器的CPU、内存、存储等资源能够满足大数据量迁移的需求,避免因硬件资源不足导致迁移工作卡顿或失败。通过以上措施,可有效应对大数据量迁移带来的挑战,提高迁移效率和质量。大庆财务分析系统数据迁移财务业务一体化财务数据迁移的试迁移工作需在正式迁移前开展,通过试迁移验证方案可行性,优化迁移流程并解决潜在问题。

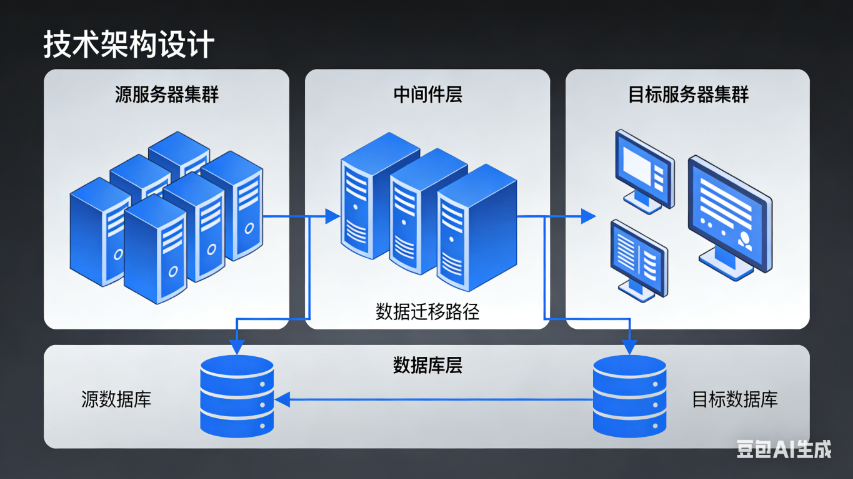

SQL数据迁移后的优化与运维是确保目标库长期稳定运行的重要环节,需从性能优化、安全加固及日常运维三方面开展。性能优化包括索引优化、SQL语句优化及数据库参数调整,例如分析目标库慢查询日志(如MySQL的slow_query_log),优化低效索引;改写因数据库语法差异导致的低效SQL(如将Oracle的嵌套查询改为JOIN查询);调整目标库参数(如增大缓冲池大小、优化连接数)。安全加固需完善目标库权限体系,遵循小权限原则,为不同用户分配对应权限(如只读权限、读写权限);开启数据加密(如MySQL的TLS加密、Oracle的透明数据加密),保护数据传输与存储安全;配置定期备份策略,采用“全量备份+增量备份”模式,将备份数据存储至异地,确保数据可恢复。日常运维需建立监控体系,监控目标库的CPU使用率、内存占用、磁盘空间及连接数等指标,设置告警阈值(如CPU使用率超过80%告警);定期检查数据库健康状态,清理过期日志与冗余数据,优化表空间;记录运维日志,包括备份恢复、性能优化及问题处理等操作,形成运维知识库。同时,对运维人员进行培训,熟悉目标库特性与操作规范,提升运维能力。

财务数据迁移中的测试工作贯穿于迁移全流程,是发现并解决问题的关键环节,必须制定系统的测试方案并严格执行。测试工作主要包括单元测试、集成测试和验收测试三个阶段。单元测试针对数据提取、转换、加载等单个环节进行测试,例如测试数据提取脚本是否能够准确提取目标数据,测试转换规则是否能够正确转换数据格式,测试加载功能是否能够顺利将数据导入目标系统。集成测试将各环节串联起来,模拟完整的迁移流程,测试各环节之间的衔接是否顺畅,是否存在数据传递过程中的丢失或失真问题。验收测试由财务部门、IT部门及相关业务部门共同参与,按照迁移方案中制定的验收标准,对迁移后的数据进行检验,包括数据准确性、完整性、一致性及系统可用性等方面。测试过程中需详细记录测试结果,对于发现的问题,建立问题台账,明确整改责任人及整改期限,整改完成后进行回归测试,直至所有测试项均通过验收,确保迁移工作符合预期要求。财务数据迁移中的接口适配工作需提前完成,保障数据传输的稳定性。

财务数据迁移中的应收应付款项数据迁移,直接关系到企业的资金往来和债权债务管理,必须确保数据的准确性和完整性。迁移前,需对往来款项进行清理,与客户、供应商进行对账,核实应收账款、应付账款的余额、账龄、交易明细等信息,对于存在争议的往来款项,及时组织业务部门和财务部门进行核实处理,确保源数据的真实性。在数据梳理过程中,需明确往来款项的关键字段,如客户/供应商编码、名称、联系方式、欠款金额、欠款日期、账龄区间等,确保这些字段在迁移过程中不丢失、不错乱。对于源系统中往来款项的辅助核算信息,如部门核算、项目核算等,需与目标系统的辅助核算设置进行匹配,建立准确的映射关系。迁移完成后,需进行往来款项专项校验,核对目标系统中各客户、供应商的往来余额与源系统是否一致,检查账龄分析结果是否准确,通过抽查部分往来交易明细,验证迁移数据的完整性和正确性,确保企业能够凭借迁移后的往来数据准确开展资金催收、付款审批等工作。财务数据迁移中的员工培训应在迁移前开展,重点培训目标系统操作方法及迁移后的数据核查技巧。大兴安岭数据迁移界面

财务数据迁移中的数据重复校验需采用哈希值对比等技术,确保目标系统中没有重复数据,提升数据质量。黑龙江工资管理系统数据迁移会计核算

财务数据迁移中会计科目映射的准确性,是保障财务核算连续性的要求,直接影响迁移后财务数据的可用性和一致性。由于源系统和目标系统的会计科目体系可能存在差异,如科目编码规则不同、科目层级划分不同、部分科目名称调整等,因此必须建立科学合理的会计科目映射关系。在映射前,需组织财务人员对源系统和目标系统的会计科目进行逐一比对,明确各源科目对应的目标科目,对于名称相似但核算范围不同的科目,要仔细分析其业务含义,避免错误映射。对于源系统中不存在而目标系统新增的科目,需提前制定数据拆分或合并规则,例如将源系统中“其他应收款”科目下的部分明细数据拆分至目标系统的“应收利息”科目中。科目映射完成后,需编制会计科目映射表,并组织多轮审核,由财务负责人、IT负责人及外部顾问共同签字确认。在数据转换过程中,严格按照映射表进行科目转换,并对转换后的科目数据进行抽样核对,确保每一笔财务数据都能准确对应到目标系统的相应科目中。黑龙江工资管理系统数据迁移会计核算

黑龙江元格科技有限公司是一家有着先进的发展理念,先进的管理经验,在发展过程中不断完善自己,要求自己,不断创新,时刻准备着迎接更多挑战的活力公司,在黑龙江省等地区的数码、电脑中汇聚了大量的人脉以及**,在业界也收获了很多良好的评价,这些都源自于自身的努力和大家共同进步的结果,这些评价对我们而言是比较好的前进动力,也促使我们在以后的道路上保持奋发图强、一往无前的进取创新精神,努力把公司发展战略推向一个新高度,在全体员工共同努力之下,全力拼搏将共同黑龙江元格供应和您一起携手走向更好的未来,创造更有价值的产品,我们将以更好的状态,更认真的态度,更饱满的精力去创造,去拼搏,去努力,让我们一起更好更快的成长!