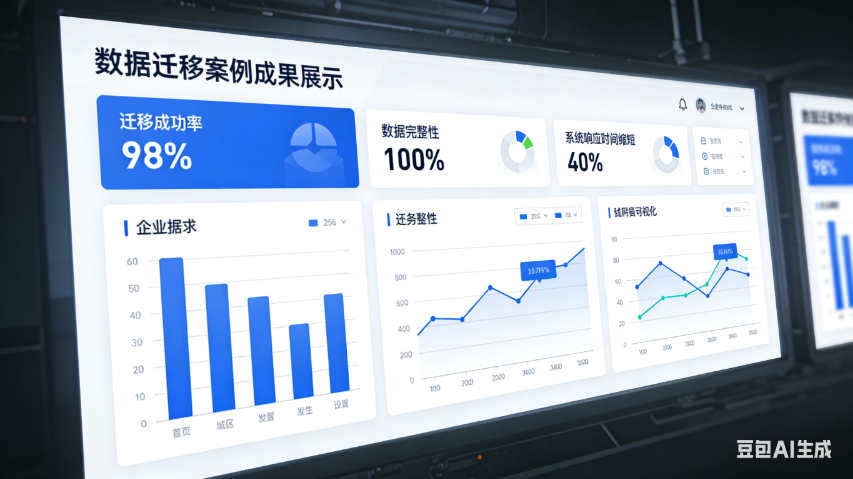

电脑数据迁移前的 数据梳理是决定迁移质量的关键前提,其价值不亚于迁移实施本身。此阶段需对旧电脑中的数据进行系统性清查,明确数据的存储路径、类型、大小、创建时间及重要程度,为后续分类迁移提供依据。个人用户可通过“此电脑”逐盘、逐文件夹排查,将数据分为文档类(Word、Excel、PDF等)、媒体类(图片、视频、音频)、配置类(软件设置、浏览器缓存、输入法词库)、系统类(驱动程序、注册表信息)等;企业用户需借助数据管理工具,梳理共享盘、员工本地磁盘中的数据,区分业务数据、普通办公数据及冗余数据。梳理过程中,要重点核查关键数据的完整性,如项目文档的版本是否齐全、是否完整,同时标记重复数据(如同一文件在多个文件夹中的副本)和无效数据(如过期的临时文件、未安装成功的软件残留)。完成梳理后,需编制数据清单,明确各类型数据的迁移优先级,为后续迁移、提升效率奠定基础。SQL数据迁移中的错误重试机制需提前配置,对传输失败的数据自动标记并重试,重试失败则触发人工干预流程。伊春客户及应收应付管理系统数据迁移会计核算

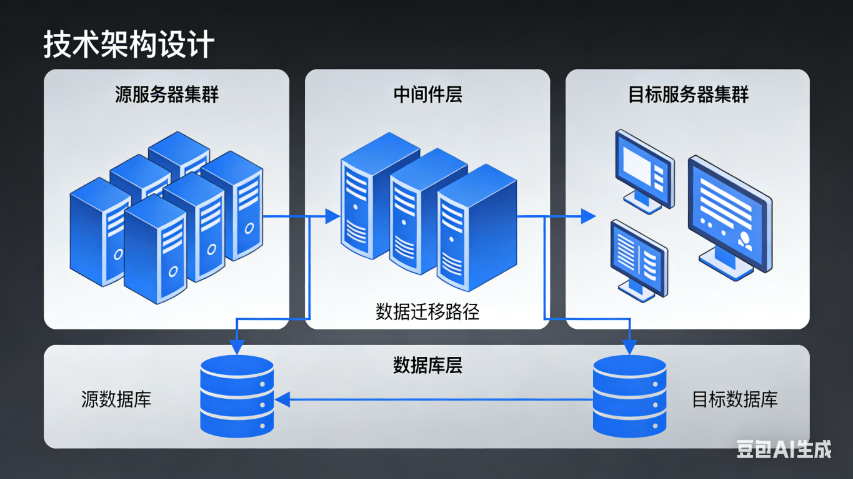

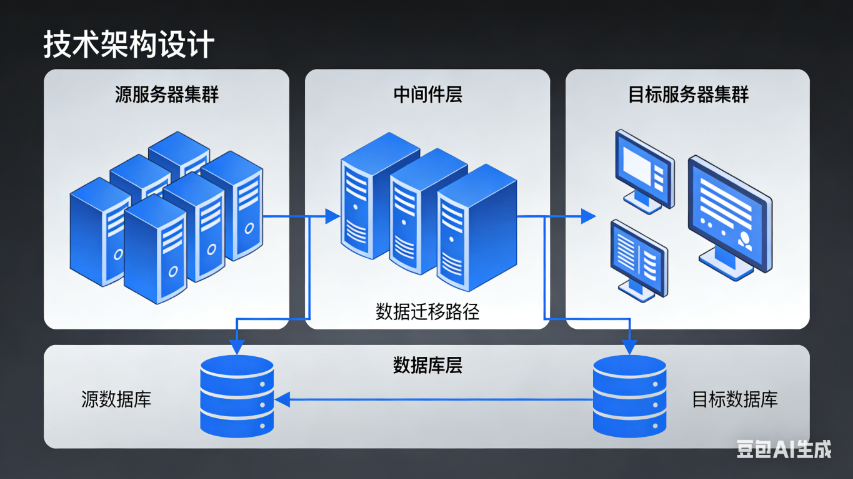

财务数据迁移中的审计监督工作,能够有效保障迁移工作的合规性和数据的真实性,需要引入内部审计或外部审计机构参与全程监督。审计机构应在迁移工作启动阶段就介入,参与迁移方案的评审,从审计角度提出意见和建议,确保方案符合财务制度和审计要求。在迁移实施过程中,审计机构需对数据梳理、提取、转换、加载等关键环节进行监督,检查各环节的操作是否符合规范,是否存在数据篡改、泄露等风险,例如检查数据提取过程是否有完整的记录,数据转换规则是否经过审批,加载数据前是否进行了备份等。同时,审计机构需对迁移过程中的关键控制点进行测试,如权限管理、数据备份、异常数据处理等,验证其有效性。迁移完成后,审计机构需参与验收测试工作,对迁移后的数据准确性、完整性、一致性进行审计核查,出具审计报告,对迁移工作的质量进行评价,指出存在的问题并提出整改建议。通过审计监督的全程介入,能够有效规范迁移工作流程,防范迁移风险,保障财务数据迁移工作的合规性和可靠性。伊春客户及应收应付管理系统数据迁移会计核算SQL数据迁移中的分区表迁移需重新设计目标库分区策略,同时验证分区数据分布合理性。

财务数据迁移过程中的数据提取环节,需要兼顾效率与安全性,确保从源系统中提取的财务数据完整且不影响源系统的正常运行。提取工作开始前,需与IT部门协作,明确源系统的运行状态及数据提取权限,避免因权限不足导致提取工作受阻,或因提取操作不当影响源系统的稳定性。根据迁移方案的时间规划,合理选择提取时间,优先选择业务低谷期或非工作时间进行提取,如深夜或休息日,减少对企业日常财务工作的干扰。提取方式需根据源系统的类型及数据量大小进行选择,对于数据量较小的系统,可采用手动导出的方式;对于数据量较大的系统,则需通过编写数据提取脚本或利用系统接口实现批量自动提取。提取完成后,需对提取的数据进行完整性检查,核对提取的数据量与源系统中的数据量是否一致,检查是否存在数据漏提、部分字段未提取等情况,并对提取的数据进行备份,防止数据在后续处理过程中丢失或损坏,为数据迁移的安全性提供双重保障。

财务数据迁移中的数据查询与统计功能验证,是确保迁移后目标系统能够满足企业日常财务工作需求的重要环节。迁移完成后,财务人员需要通过目标系统开展数据查询、统计分析、报表生成等日常工作,因此必须对这些功能进行 验证。首先,验证基础数据查询功能,如查询指定会计期间的记账凭证、某一科目下的明细账、客户或供应商的往来明细等,检查查询结果是否与源系统一致,查询速度是否满足要求。其次,验证统计分析功能,如按照部门、项目、产品等维度统计费用发生情况,按照会计期间统计收入、利润等指标,检查统计结果的准确性和逻辑性。然后,验证报表生成功能,包括系统预置报表(如资产负债表、利润表、现金流量表)和自定义报表的生成,检查报表数据是否与明细数据一致,报表格式是否符合要求,生成速度是否达标。对于验证中发现的问题,如查询结果错误、统计逻辑混乱、报表数据失真等,及时反馈给IT部门,由技术人员进行排查和修复,直至所有查询与统计功能均能正常使用,满足企业财务工作的需求。应收账款账龄分析数据迁移需核对每笔账款的账龄起始日期和区间划分。

财务数据迁移过程中的风险防控是确保迁移工作顺利推进的重要保障,需要建立全流程的风险管控机制,提前识别、有效应对各类潜在风险。在迁移前期,主要风险包括迁移方案不完善、数据梳理不彻底等,针对此类风险,需组织多部门人员对迁移方案进行评审,确保方案的可行性,同时加强数据梳理环节的审核力度,建立数据梳理台账,明确责任人。迁移实施过程中,可能面临源系统故障、数据转换错误、加载失败等风险,对此需提前对源系统进行 检测,确保其运行稳定,在转换和加载环节设置多重校验节点,实时监控数据处理情况,及时发现并解决问题。迁移后期,风险主要集中在数据校验不严格、系统适配性差等方面,需制定详细的校验流程和标准,组织财务人员和IT人员共同参与校验,同时对目标系统的运行情况进行持续监控,检查系统是否能够正常处理迁移后的数据,是否存在响应缓慢、功能异常等问题,确保迁移工作风险可控。财务数据迁移中发现的异常数据需建立台账,详细记录异常类型、处理后重新校验确保数据可用。黑河总账管理系统数据迁移企业收支状况

SQL数据迁移过程中需实时监控数据传输进度,及时排查网络中断或权限不足导致的失败问题。伊春客户及应收应付管理系统数据迁移会计核算

财务数据迁移中的辅助核算数据迁移,是保障财务核算精细化的重要内容,需要与主数据同步迁移并确保关联准确。辅助核算是对总账科目核算的补充,常见的辅助核算类型包括部门核算、项目核算、客户核算、供应商核算、个人核算等。迁移前,需梳理各总账科目的辅助核算设置,明确哪些科目需要进行辅助核算,以及辅助核算的具体类型和范围,如“管理费用”科目采用部门辅助核算,“应收账款”科目采用客户辅助核算。同时,整理辅助核算的基础档案数据,如部门档案、项目档案、客户档案、供应商档案等,确保这些档案数据的编码、名称等信息准确完整。迁移过程中,首先将辅助核算基础档案数据迁移至目标系统,建立辅助核算档案库;然后在目标系统中为相应的总账科目配置辅助核算类型,确保与源系统一致;将总账数据与辅助核算数据关联迁移,确保每一笔总账业务都准确对应到相应的辅助核算对象,如某一笔管理费用支出准确关联到“财务部”这个部门辅助核算对象。迁移完成后,通过查询辅助核算明细账,如部门费用明细账、客户往来明细账等,与源系统的相应数据进行核对,检查辅助核算数据与总账数据的关联是否准确,确保辅助核算数据迁移的质量。伊春客户及应收应付管理系统数据迁移会计核算

黑龙江元格科技有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在黑龙江省等地区的数码、电脑行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**黑龙江元格供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!