- 品牌

- 企哆哆财税,注册公司,注册个体户,税务筹划,公司节税,股权架

- 公司名称

- 苏州企哆哆财税管理有限公司

- 适用类型

- 个体工商户

- 咨询范围

- 代理记帐,财务顾问,税务代理,税务报告

- 服务目标

- 附属增值服务型,财务整体服务型

- 咨询电话

- 18036088305

- 所在地

- 苏州市

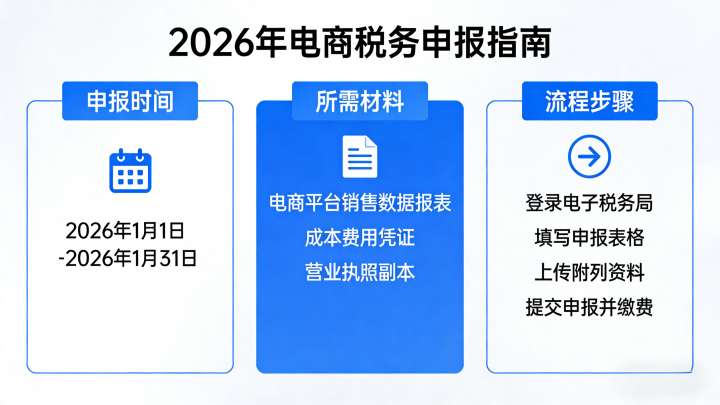

中餐厅年度应纳税所得额为20万元,按照税率表计算应纳税额。(二)增值税申报1.小规模纳税人:烧烤店、夜市摊、中餐厅及海鲜餐厅个体户多为小规模纳税人,适用简易计税方法,征收率一般为3%,特殊时期可能有优惠。如某海鲜餐厅某季度不含税销售额为38万元,按相应征收率计算应纳税额。六、税务零申报指南(一)适用情况若烧烤店、夜市摊、中餐厅或海鲜餐厅个体户在一定时期内无经营收入,且无应纳税款,符合税务零申报条件。(二)操作流程在电子税务局系统中,按提示选择相应税种进行零申报操作。但需注意,长期零申报可能引起税务关注,个体户应如实申报,避免虚假零申报带来税务风险。七、经营许可证及相关申报(一)食品经营与卫生许可证申报1.烧烤店、夜市摊、中餐厅、海鲜餐厅个体户:开业前需向当地卫生部门申报食品卫生相关事项,提交申请书、店铺平面图、从业人员证明等材料,申请食品经营许可证和卫生许可证。其中,夜市摊可能因经营形式不同,所需材料和申报流程略有差异。如部分地区可能要求提供摊位租赁合同等。(二)消防、等申报1.烧烤店、中餐厅、海鲜餐厅个体户:需进行消防验收申报,确保经营场所符合消防安全标准。同时,由于经营过程会产生油、废水等。自助餐个体户报税卫生许可证申报,企哆哆财税为您提供卫生许可证申报。代理记账个体户报税申报截止日期

个体户报税全知道:以甜品店、早餐店及网红为例在创业浪潮中,越来越多人选择以个体户的形式开启事业之旅,无论是温馨的甜品店、热闹的早餐店,还是新兴的网红行业。然而,报税这一重要环节却常常让个体户们感到困惑。苏州企哆哆财税管理有限公司在此为您详细解读个体户报税相关事宜,助力您轻松应对税务事务。一、报税截止日期与申报时间1.常规月度、季度申报:一般来说,增值税、附加税等按月或按季申报。如果是按月申报,截止日期通常是次月的15日;按季申报的话,季度结束后的次月15日为截止日期。例如,甜品店、早餐店若按季申报,季度(1-3月)的报税截止日期就是4月15日。但要注意,若遇法定节假日,截止日期会相应顺延。2.年度申报:个体户的个人所得税经营所得年度汇算清缴,截止日期是次年的3月31日。无论是甜品店、早餐店老板,还是网红,都需在此日期前完成上一年度的经营所得汇算清缴,多退少补税款。二、报税表下载与填写1.下载途径:您可以登录当地电子税务局官网,在“下载中心”找到对应的报税表格。如江苏省电子税务局,就能轻松下载适合苏州地区个体户的报税表。也可以前往当地办税服务厅,向工作人员索取纸质表格。2.填写要点:以增值税纳税申报表为例。代理记账个体户报税报税表填写中餐厅个体户报税卫生许可证申报,企哆哆财税为您提供卫生许可证申报。

如餐饮服务与销售外卖食品在增值税申报上可能存在差异。2.一般纳税人个体户:部分规模较大、会计核算健全的个体户可申请成为一般纳税人,适用一般计税方法,税率根据不同业务类型分别为13%、9%、6%等。应纳税额=当期销项税额-当期进项税额。例如,连锁餐饮个体户若为一般纳税人,在采购食材、设备等取得增值税后,可按规定抵扣进项税额,从而准确计算应纳税额。(二)个人所得税申报个体户以业主为个人所得税纳税义务人,按经营所得缴纳个人所得税,税率依据应纳税所得额在5%-35%之间。计算应纳税所得额时,以每一纳税年度的收入总额减除成本、费用以及损失后的余额为基础。例如,一家烧烤店年度收入总额为80万元,成本、费用及损失共计60万元,应纳税所得额为20万元,按照税率表计算应纳税额=20×20%-=。同时,要注意区分经营所得与个人的其他所得,如业主的工资薪金所得不能在经营所得中扣除。六、其他申报事项。一)税务登记申报新注册个体户应在领取营业执照之日起30日内,向当地税务申报办理税务登记。需提交营业执照副本、法定代表人身份证明、经营场所证明等材料,如实填写税务登记表,税务审核通过后,核发税务登记证件。税务登记信息发生变化时。

或申报情况较为复杂需要当面沟通的个体户。五、各税种申报要点(一)增值税申报1.小规模纳税人:大部分个体户属于小规模纳税人,适用简易计税方法,征收率一般为3%。在特定时期,如情期间,可能适用1%的征收率。应纳税额=不含税销售额×征收率。例如,一家小规模饮品店某季度不含税销售额为30万元,若适用1%征收率,应纳税额=30×1%=。对于兼营不同业务的个体户,要注意区分不同业务的税率,如餐饮个体户提供外卖服务,可能涉及不同的增值税税率。2.一般纳税人:部分规模较大或满足一定条件的个体户可能登记为一般纳税人,适用一般计税方法,税率根据业务类型不同分为13%、9%、6%等。应纳税额=销项税额-进项税额。例如,从事食品批发的个体户若为一般纳税人,销售食品适用13%税率,采购食品取得的进项可用于抵扣。(二)个人所得税申报个体户以业主为个人所得税纳税义务人,按经营所得缴纳个人所得税,税率依据应纳税所得额在5%-35%之间。计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数。例如。某个体户年度应纳税所得额为10万元,对应的适用税率为20%,速算扣除数为,则应纳税额=10×20%-=。在计算应纳税所得额时,要准确核算经营收入和成本费用,确保申报准确。中餐厅个体户报税消防审批申报,企哆哆财税为您提供消防审批申报。

各税种申报要点(一)个人所得税申报1.网红个体户:以直播带货、广告代言等经营所得为计税依据。应纳税所得额=收入总额-成本-费用-损失等。适用5%-35%的超额累进税率。例如,某网红年度经营所得为50万元,扣除成本费用20万元后,应纳税所得额为30万元,按照税率表计算应纳税额。2.咖啡店个体户:经营所得包括咖啡饮品销售、点心销售等收入。扣除房租、食材采购、员工工资等成本费用后,计算应纳税所得额,适用相同税率。比如,咖啡店年度收入80万元,成本50万元,应纳税所得额为30万元。3.海鲜餐厅个体户:以菜品销售、酒水销售等收入扣除食材采购、场地租赁、员工薪酬等成本后作为应纳税所得额。例如,海鲜餐厅年度收入200万元,成本120万元,应纳税所得额为80万元,据此计算个人所得税。(二)增值税申报1.小规模纳税人情况:若网红个体户涉及销售货物或提供应税服务,咖啡店和海鲜餐厅通常作为小规模纳税人,适用3%的征收率(期间可能有优惠,如1%)。应纳税额=不含税销售额×征收率。例如,咖啡店某季度不含税销售额为30万元,若适用1%征收率。应纳税额=30×1%=。2.一般纳税人情况:若网红个体户、咖啡店或海鲜餐厅年应税销售额超过小规模纳税人标准。中餐厅个体户报税网上报税指南,企哆哆财税为您提供详细指南。烧烤店个体户报税税务季度申报

自助餐个体户报税税务零申报指南,企哆哆财税为您提供零申报指南。代理记账个体户报税申报截止日期

税务申报要求与减免税申报解析1.税务申报要求个体户必须遵循如实、准确、按时的原则进行税务申报。所申报的数据应与实际经营情况完全相符,严禁虚报、漏报或瞒报。例如,网红个体户不能隐瞒直播带货的真实收入,甜品店和早餐店需如实申报实际销售额。2.减免税申报条件与操作-符合特定条件的个体户可享受减免税政策。如小规模纳税人月销售额未超过15万元(季度销售额未超过45万元)可免征增值税。甜品店、早餐店若满足此条件,在申报时准确填写减免税相关栏次,即可享受优惠。对于从事农产品初加工销售的早餐店个体户,可能还符合农产品相关减免税政策,需按规定提交证明材料并进行申报。六、各主要税种申报要点1.增值税申报要点甜品店、早餐店多为小规模纳税人,适用简易计税方法,征收率一般为3%。在特殊时期,如期间,可能适用1%的征收率。应纳税额计算公式为:不含税销售额×征收率。例如,甜品店某季度不含税销售额为32万元,若适用1%征收率,应纳税额=32×1%=。2.个人所得税申报要点个体户以业主为纳税义务人,按经营所得缴纳个人所得税。税率依据应纳税所得额在5%-35%之间。例如,网红个体户年度应纳税所得额为8万元,按照税率表计算应纳税额=8×10%-=。代理记账个体户报税申报截止日期

- 工业园区小型个体户报税 2026-05-26

- 甜品店个体户报税申报材料 2026-05-25

- 昆山个体户报税增值税申报流程 2026-05-25

- 核定征收个体户报税申报服务 2026-05-24

- 零申报个体户报税税务申报时间 2026-05-24

- 吴中区个体户报税申报表下载 2026-05-23

- 甜品店个体户报税申报截止日期 2026-05-23

- 个体工商户个体户报税增值税申报流程 2026-05-23

- 代理记账个体户报税增值税申报 2026-05-23

- 太仓零收入个体户报税 2026-05-23

- 吴中区个体户报税报税表填写 2026-05-23

- 夜市摊个体户报税税务年度申报 2026-05-23