- 品牌

- 企哆哆财税,注册公司,注册个体户,税务筹划,公司节税,股权架

- 公司名称

- 企哆哆财税

- 服务内容

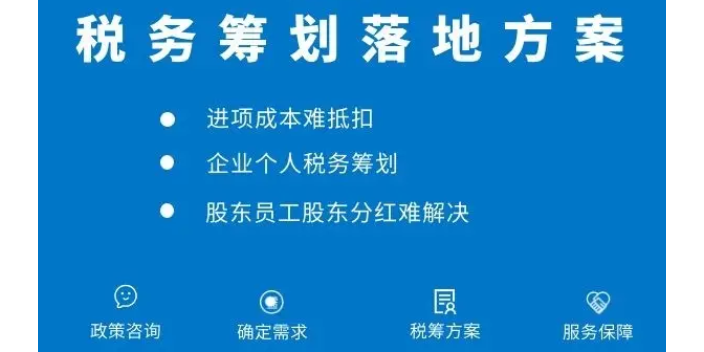

- 会计代理记账服务,财税筹划指导服务,规避财务风险服务,税种申报服务,清理乱账服务,财务顾问服务,各类年检申报服务

- 公司类型

- 有限责任公司,个体工商户,私营合伙企业,私营独资企业,非公司企业法人,股份有限责任

- 会计师证

- 无

- 营业执照

- 有

- 所在地

- 苏州

对税务筹划领域从业人员的工作范围、岗位职责和知识水平作了明确规定。3.本规则参考了《合格评定能力验证的通用要求》(ISO/IEC17043)、《利用实验室间比对进行能力验证的统计方法》(ISO13528)中的全部或部分条款,既保证了规则体系的规范化,又对行业从业人员的水平及行业从业人员现状进行动态分析,促进行业良性发展,同时也使其具有根据行业发展进行调整的灵活性和实用性,符合人员培养培训和验证的需求。人员能力验证组织要求1培训时长参加培养培训的时长不得少于32学时。2培训教师税务筹划师的授课老师应具备高级职称或10年以上从业经验或具有丰富的国内外企业税务筹划领域的实践和理论知识。3培训内容及方式税务筹划师培养培训及能力验证考核的主要内容包括《税收政策及要点》和《税务筹划理论和实务》两部分,内容清单见附件1。培训可采取线下或网络课程的方式进行。采用线上或线下培训时应具有和培训规模相适应的培训场地。网络课程培训应具有专业的录播设备,确保录制课程的质量。4考核时间税务筹划师人员能力验证测验实行统一大纲、统一命题、统一组织的考试制度,原则上每年举行4次考试,分别安排在3月份、6月份、9月份、12月份的第四周周六。江苏税务筹划与税收筹划。张家港企哆哆税务筹划价位

税务筹划是指在纳税行为发5261生前,在不违反法律法规4102的前提下,通过1653对纳税主体的涉税事项作出安排,税务筹划终降低涉税风险,减少涉税负担的活动。合理利用税收优惠政策进行税务筹划。不管是公司还是个体户在经营过程中,都需要履行缴税纳税的义务。税收优惠政策,是国税制的一个重要组成部分,是税务筹划为达到一定的税务筹划、社会和经济目的,而对纳税人实行的税收减免。目前我国的很多地区都出台了一些税收优惠政策,来带动当地经济发展。个人独资企业核定征收是现下税务筹划为火爆的税收优惠政策。 吴江区企哆哆税务筹划有哪些姑苏区企业所得税的税务筹划。

从税务的角度提出建议;任职要求:1.财务、会计及经济类专业本科以上学历;2.具备注册税务师或者注册会计师资格;3.具备大型生产制造企业5年以上税务管理工作经验;4.具备良好的税务专业知识及经验;更新于2020-07-14更多税务筹划岗位职责来自税务筹划股份岗位职责:1、研究各类税收法规,对公司的各类业务从专业的角度提出税务筹划方法;2、及时跟进研究*新政策,搜集和掌握国家、地方税务政策进行分析研究,并定期向管理层提供税务管理方面的建议,及时在团队内分享;3、充分利用财税优惠政策,合法降低下属公司及供应链的税收成本,落实税务筹划方案;4、执行税务尽调准备相关的税务备忘录;6、精通熟悉相关会计、审计等相关法律知识和政策;7、与财政、税务机关的沟通和协调,保持与税务部门的良好关系。任职资格:1、研究生以上学历,财务、税务类相关专业;2、持相关专业证书注册会计师,注册税务师者优先;2、5年以上财税相关工作经验,精通税法、个人税务和会计管理;3、精通中国现行税制,有较好的税务人脉资源;4、有会计师事务所、税务师事务所从业经验者优先。更新于2020-07-17更多税务筹划岗位职责来自达尔威职责描述:1、公司整体税务筹划。

七、个人股东利用“正当理由”进行低价股权转让《股权转让所得个人所得税管理办法。试行)》。国家税务总局公告2014年第67号)第十三条规定,“符合下列条件之一的股权转让收入明显偏低,视为有正当理由:1.能出具有效文件,证明被投资企业因国家政策调整,生产经营受到重大影响,导致低价转让股权;2.继承或将股权转让给其能提供具有法律效力身份关系证明的配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人; 江苏税务筹划企业所得税。

3.相关法律、税务筹划文件或企业章程规定。并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;4.股权转让双方能够提供有效证据证明其合理性的其他合理情形”。比如,企业因政策原因被税务筹划要求关停并转,相关转让方可以借用上述税务筹划条进行筹划;对于家族企业内部股份转让则可以通过第二条进行筹划;尤其值得关注的是第三条,具有很大的筹划空间,可以通过修改公司章程、相关协议进行“内部”低价转让;第四条则赋予了税务机关很大的自由裁量权,也为部分企业提供了一定的筹划空间。需要提醒的是,该筹划方法的运用。吴江区个人独资企业税务筹划。相城上门税务筹划哪里好

江苏什么是企业税务筹划。张家港企哆哆税务筹划价位

专业的税务筹划师将会成为热点人才。注册税务筹划师税务筹划展望编辑从我们对税务筹划的发展和展望大体上分为四个阶段:注册税务筹划师第一阶段(1978年-1994年):1978年中国确定了税务筹划开放政策,使中国的国门顿开,在中国开始出现了“三资”企业,它们在实际经营过程中普遍的实施纳税筹划,由于种种原因这一阶段人们对纳税筹划持有较敏感和忌讳态度。注册税务筹划师第二阶段(1994年-1999年):1992年税务筹划十四大确定中国经济体制税务筹划方向是建立社会主义市场经济体制,国有企业的税务筹划不断纵深方向发展,使国有企业逐步成为“自主经营、自负盈亏”的法人主体。国有企业在税务筹划的经济利益驱使下,逐步也重视、颁发了部分配套规范规划。另一方面关于纳税筹划方面的书籍大量发行,同时国家征税机关也非常关注纳税筹划工作推行、出版了宣传刊物、设立了纳税筹划专栏,逐步为纳税人提供纳税筹划平台和案例,这一阶段是我国纳税筹划的大发展阶段。注册税务筹划师第三阶段(1999年—2001年):在这一阶段,人们普遍接受纳税筹划理念,并在实践中自觉或不自觉地加以利用,纳税筹划已悄悄地形成了一个行业,但处于无序竞争状态。张家港企哆哆税务筹划价位

苏州企哆哆财税管理有限公司依托可靠的品质,旗下品牌企哆哆财税,注册公司,注册个体户,税务筹划,公司节税,股权架构,公司注册,节税筹划以高质量的服务获得广大受众的青睐。旗下企哆哆财税,注册公司,注册个体户,税务筹划,公司节税,股权架构,公司注册,节税筹划在商务服务行业拥有一定的地位,品牌价值持续增长,有望成为行业中的佼佼者。同时,企业针对用户,在注册公司,税务筹划,个体户注册,股权结构等几大领域,提供更多、更丰富的商务服务产品,进一步为全国更多单位和企业提供更具针对性的商务服务服务。值得一提的是,企哆哆财税致力于为用户带去更为定向、专业的商务服务一体化解决方案,在有效降低用户成本的同时,更能凭借科学的技术让用户极大限度地挖掘企哆哆财税,注册公司,注册个体户,税务筹划,公司节税,股权架构,公司注册,节税筹划的应用潜能。

- 吴中上门税务筹划费用是多少 2024-08-27

- 吴中区哪些税务筹划介绍 2024-08-27

- 吴江区第三方税务筹划价格咨询 2024-08-27

- 工业园代理税务筹划有哪些 2024-08-27

- 吴中区上门税务筹划哪个好 2024-08-27

- 姑苏一站式税务筹划有哪些 2024-08-27

- 吴中哪些税务筹划资费 2024-08-27

- 常熟哪些税务筹划费用是多少 2024-08-27

- 常熟公司税务筹划大概费用 2024-08-27

- 一站式税务筹划哪家好 2024-08-26

- 江苏上门税务筹划多少钱 2024-08-26

- 张家港税务筹划试题 2024-08-26